Осциллятор ATR (Average True Range, что означает средний истинный диапазон) разработал Уэллс Уайлдер (J. Welles Wilder) еще в 1978 г. Этот осциллятор должен был определять уровень волатильности цены на товарном рынке, а также уровень активности участников торгов. Волатильность цены является мерой изменчивости этой цены относительно базового или среднего значения.

Уэллс Уайлдер

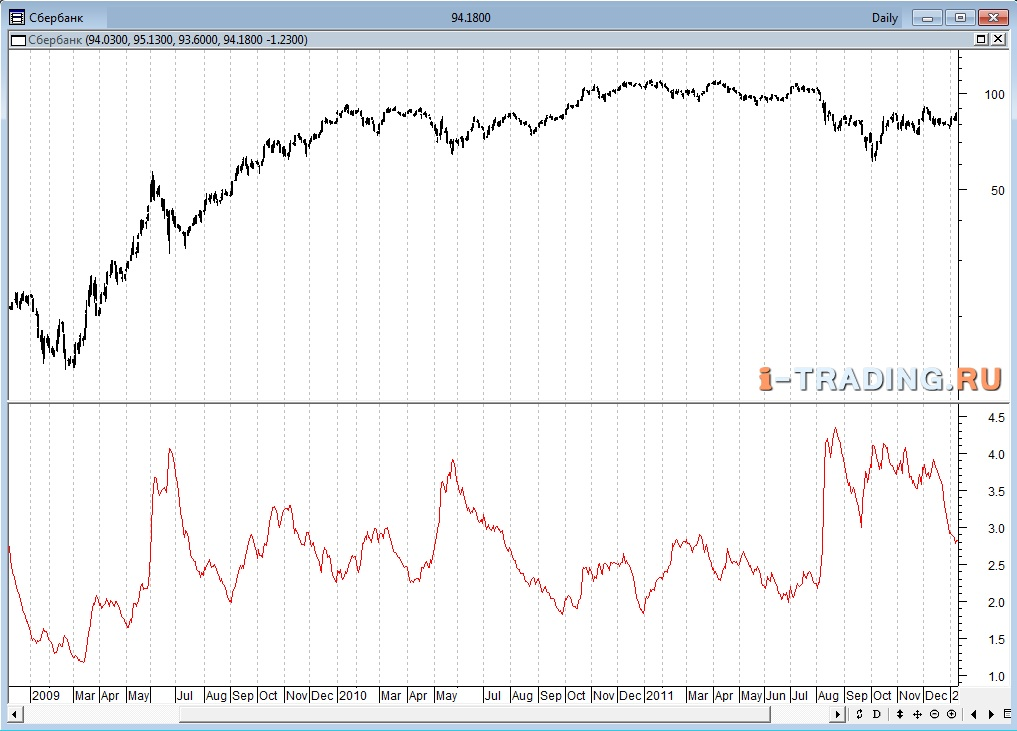

Осциллятор ATR располагается под графиком цены в отдельном окне. Он представляет собой кривую линию, которая соответствует собственной шкале, выраженной в абсолютных единицах цены. В примере на Рис.1 данная шкала показана в рублях, кривая построена на основании графика стоимости акций Сбербанка. Благодаря осциллятору наглядно видно изменение волатильности цены данных акций на промежутке времени с 2009 по 2012 годы. Максимально высокие положения осциллятора показывают наивысшую волатильность цены, а его снижение свидетельствует о более низкой волатильности.

Рис.1. ATR на графике цен на акции Сбербанка

Расчетная формула ATR берет скользящую среднюю цену от абсолютного значения TRj за n-период, что записывается следующим образом:

ATR = Moving Average(TRj, n)

где TRj = MAX (|High - Low|, |High - Closej-1|, |Low - Closej-1|), т.е. берется максимальное значение из взятых по модулю разностей трех показателей: Low (текущего минимума), High (текущего максимума) и Closej-1 (значения предыдущего закрытия);

n – количество периодов усреднения (стандартно берется 14).

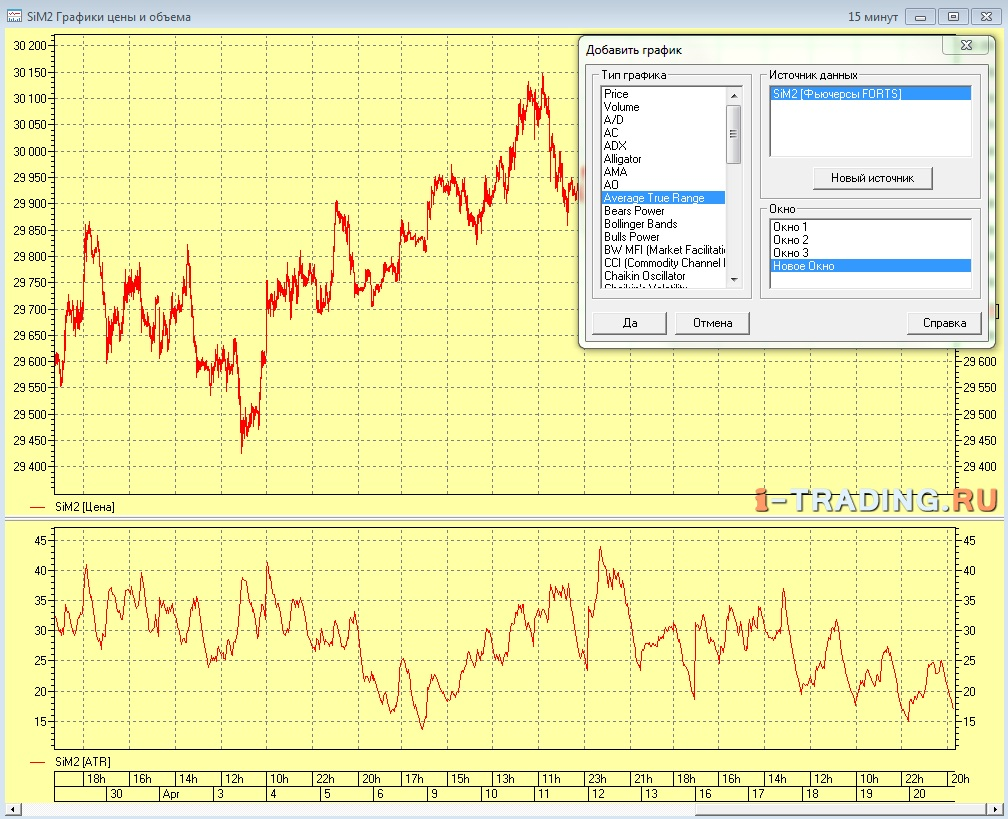

Для того чтобы добавить осциллятор ATR на график в торговой системе Quik, необходимо на этом графике вызвать контекстное меню правой кнопкой мыши. В появившемся окне нажать «добавить график (индикатор), после чего появится возможность выбрать из списка Average True Range, что и отображено на Рис.2. Если в настройках окон отметить пункт «Новое Окно», то осциллятор будет отображаться на графике в отдельном окне.

Рис.2. Установка ATR в терминале Quik на график фьючерса доллар/рубль (SiM2)

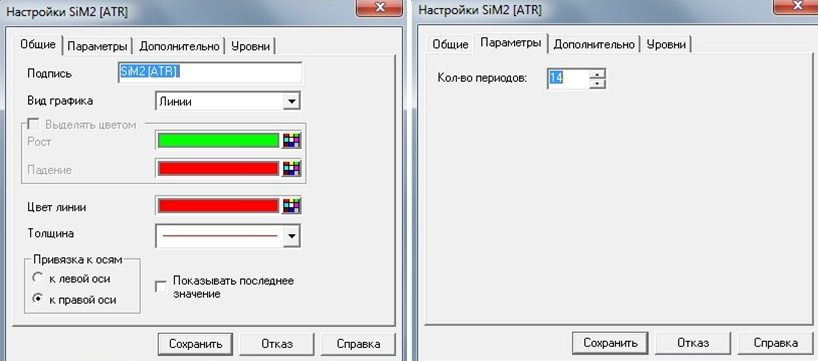

На Рис.3 показано, как настраивать осциллятор при помощи закладок «общие» и «параметры».

Рис.3. Настройка ATR в терминале Quik

Чего следует ожидать от осциллятора:

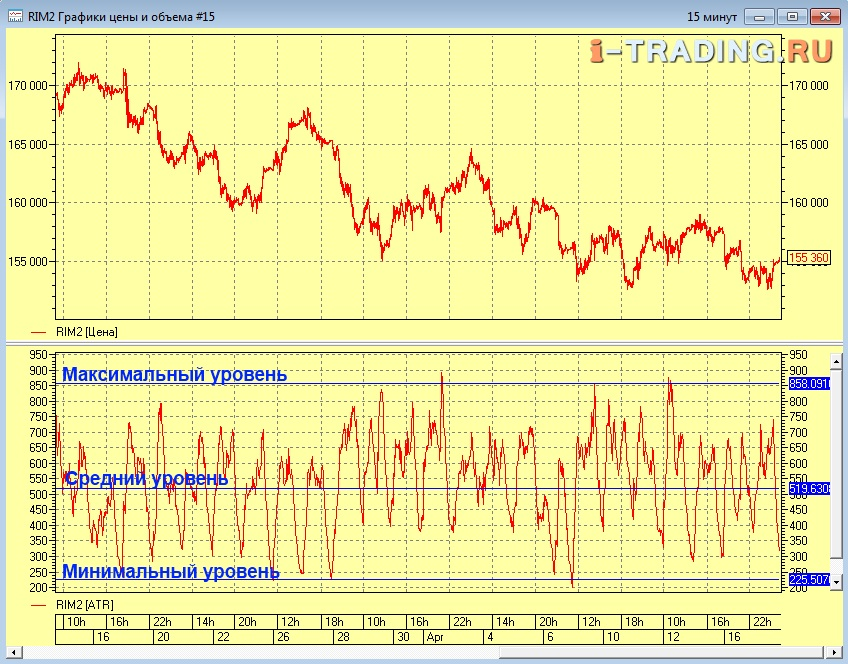

1. Осциллятор ATR помогает оценить диапазон волатильности (максимальный, средний и минимальный уровень) ценной бумаги в абсолютных единицах цены за любой период времени в прошлом. Можно получить данные за день, декаду, месяц, один год или несколько лет.

На Рис.4 показана волатильность фьючерса РТС в течение месяца. Минимальный уровень составил 225 пунктов, максимальсный – 858 пунктов, а средний уровень достиг порядка 519.

Рис.4. Демонстрация с помощью ATR диапазона волатильности на графике фьючерса РТС (RIM2) в течение месяца

Одним из правил трейдинга является вхождение в рынок при низкой волатильности и выход на высокой. Данное правило продемонстрировано на Рис.5. Светло-зеленой зоной отмечен период, когда безопаснее всего входить в рынок. В этот момент осциллятор как раз начинает подъем от минимального уровня вверх, еще не доходя до среднего уровня. Фиолетовой зоной отмечен период, когда выгоднее всего выходить из рынка. В этот момент осциллятор свидетельствует о начале движения вниз от максимального уровня.

Рис.5. Показания ATR на графике фьючерса RIM2 за месяц, отмечены разные уровни волатильности и зоны безопасного открытия и выгодного закрытия позиций.

Почему выделены именно данные зоны? Почему действует указанное правило? Попробуем объяснить.

При открытии позиции и установке защитного стоп в указанной светло-зеленой зоне при низкой волатильности вероятность закрытия по стоп-лоссу будет намного ниже, чем при открытии позиции в области высокой волатильности. Это значит, что при подобном подходе значительно снижаются риски. Именно поэтому трейдеры относят периоды с низкой волатильностью наиболее благоприятными для открытия позиции. Определить этот период можно по тому, что осциллятор начинает резко подниматься от минимального уровня.

Закрытие в верхней зоне на максимуме волатильности (фиолетовая зона Рис.5) выгодно по нескольким причинам. Прежде всего, в периоды значительных изменений цены (резкого роста или падения) растет и волатильность, что позволяет быстро увеличивать прибыль. К тому же нередко после достижения одного из верхних пиков уровня волатильности рынок может успокоиться, перейти в боковое движение или вообще изменить существующее направление на противоположное. Поэтому именно зона высокой волатильности используется трейдерами для фиксирования или снятия прибыли. Закрытие позиции следует выполнять в тот момент, когда осциллятор начинает резкое движение вниз от максимального уровня.

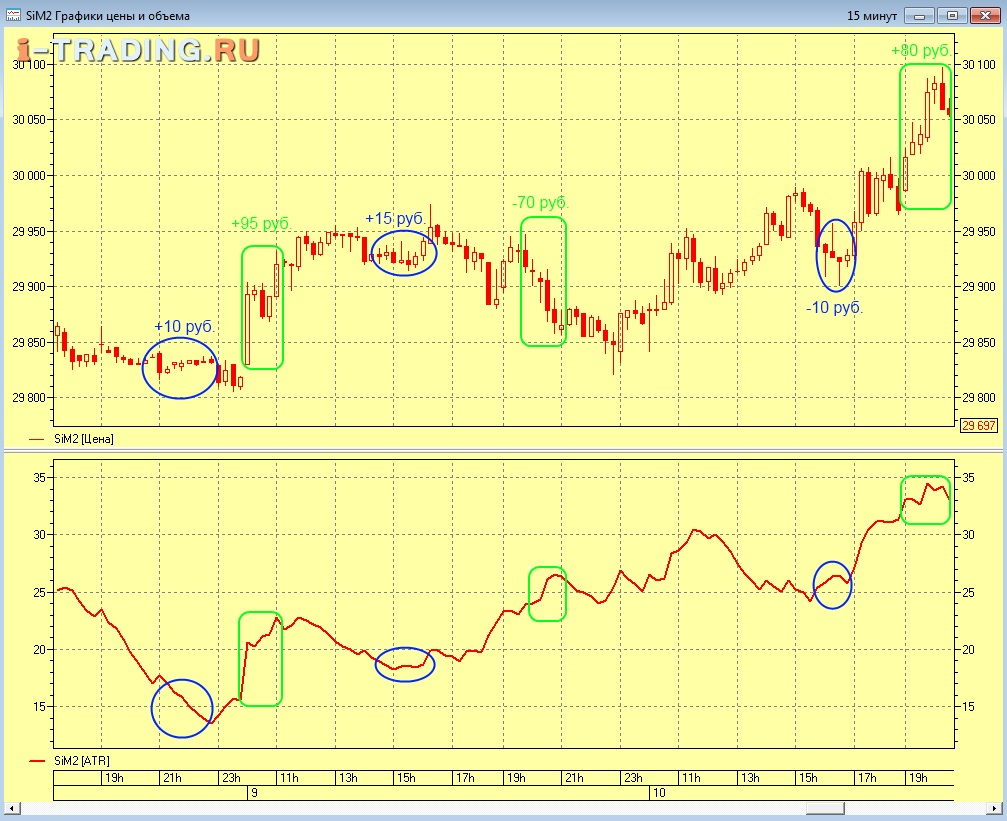

2. Достижение осциллятором достаточно высоких значений свидетельствует еще и об относительно высокой торговой активности участников и значительных изменениях цены, низкие же значения осциллятора показывают, что активность участников торгов относительно невелика, а изменение цены также невелико.

На Рис.6 приведен график Сбербанка. Синими кружками отмечен относительно низкий уровень ATR, когда изменение цены было незначительным (+10, +15 и -10 рублей).

Зелеными квадратами отмечено достаточно сильное изменение цены (+95, -70 и +80 рублей), что соответствует относительно высокому уровню осциллятора. Это свойство осциллятора подтверждает тот факт, что наиболее значительные движения цены, способные принести высокий процент прибыли, приходятся как раз на периоды растущего осциллятора.

Рис.6. График фьючерса SiM2 с обозначенными зонами относительно низких и высоких значений ATR

Однако данное правило не является столь уж жестким, так как цена может значительно изменяться даже при снижении осциллятора, что видно на Рис.7.

Рис.7. График фьючерса SiM2 с указанием роста и снижения цены при снижающемся ATR

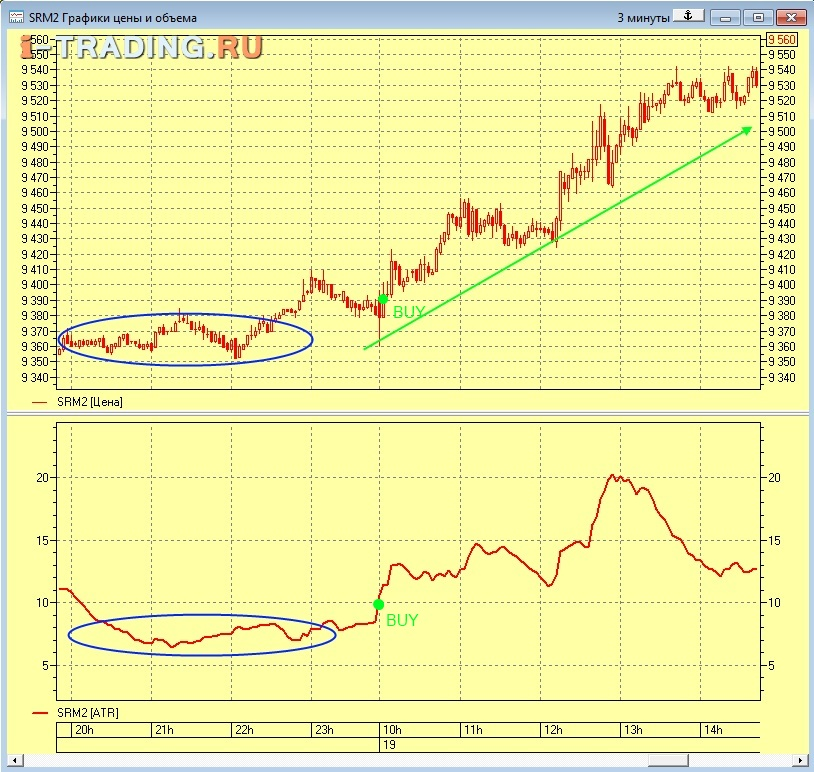

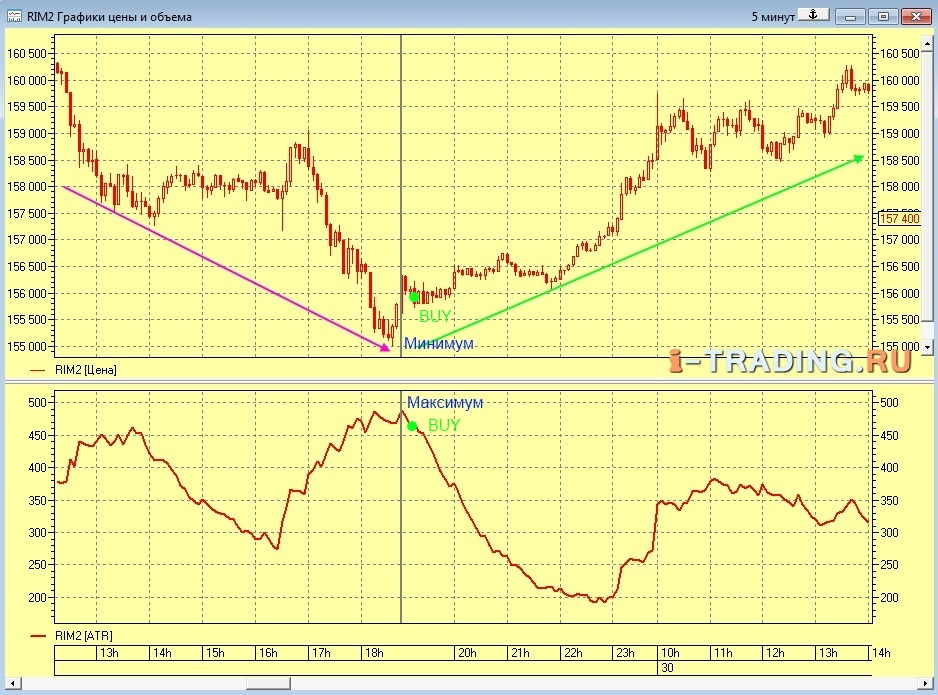

3. По слабым изменениям осциллятора при относительно низких значениях на протяжении довольно длительного периода можно определить наличие бокового движения. Данная консолидация в дальнейшем сменяется на направленное трендовое движение.

На Рис.8 продемонстрирована ситуация, подтверждающая начало повышательного тренда сразу вслед за длительным периодом низких значений ATR. При этом резкий рост осциллятора идеально подходит для открытия именно длинной позиции (BUY).

Рис.8. Смена периода низких значений ATR на бычий тренд на графике фьючерса SRM2 Сбербанка.

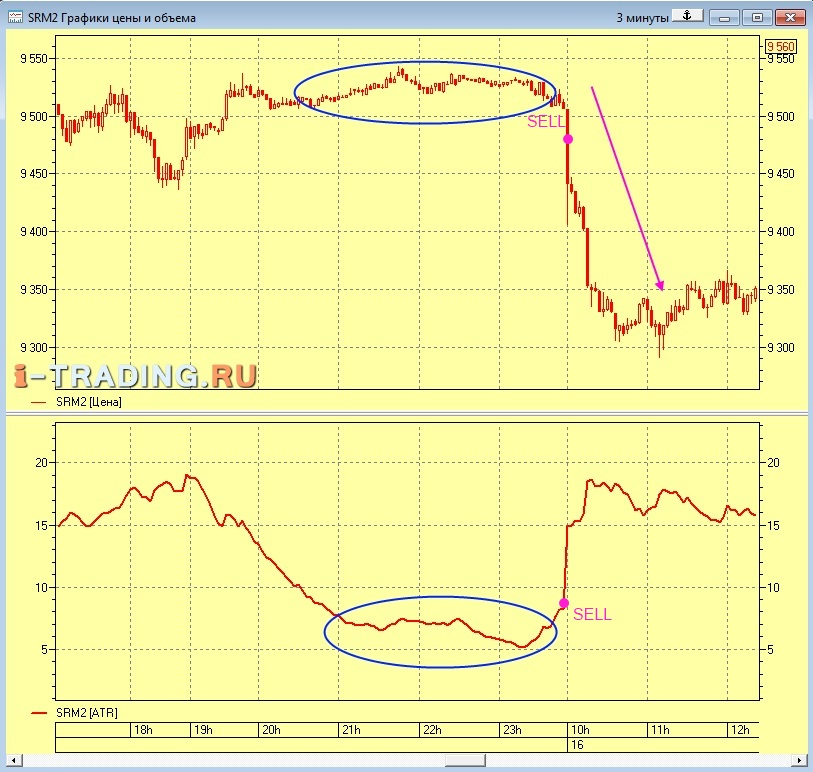

На Рис.9 длительный период низких значений ATR сменяется резким понижательным трендом. В этом случае резкий рост показателей осциллятора выгодно было применить для открытия короткой позиции (SELL).

Рис.9. Смена периода низких значений ATR на медвежий тренд на графике фьючерса SRM2 Сбербанка.

Промежутки времени с низкими значениями осциллятора свидетельствуют о низкой волатильностью рынка, причем чаще всего значения ниже среднего уровня осциллятора, что видно на Рис. 5. Остальные рассмотренные примеры показывают, что именно в эти периоды выгоднее всего открывать позиции. При этом следует учесть, что направление открытия позиции (продавать или покупать) определяется не данными осциллятора, а при помощи трендовых индикаторов вроде Alligator, ADX, MA, Parabolic SAR, MACD и др.

4. Пиковые значения осциллятора (максимальные и минимальные) могут свидетельствовать о том, что цена может повернуть или может начаться новый тренд. При этом смена направления тренда на противоположный может происходить по 4 вариантам. Ниже будут приведены примеры из практики, которые наблюдались на графике фьючерса RIM2 (индекс РТС).

Первый вариант соответствует схеме Мах-Мах (максимум-максимум). В этом случае происходит смена повышательного тренда понижательным как раз после момента установки осциллятором локального максимума. Короткую позицию SELL выгодно было открыть сразу после резкого падения значений осциллятора. Это отражено на Рис.10.

Рис.10 Разворот повышательного тренда на понижательный после фиксирования ATR локального максимума на графике фьючерса RIM2 (индекс РТС).

Второй вариант демонстрирует схему Мin-Мin (минимум-минимум). В данном случае отмечается смена тренда понижательного на повышательный после того, как осциллятором был зафиксирован локальный минимум. Длинная позиция BUY будет выгодна для открытия после начала резкого роста ATR. Эта ситуация показана на Рис.11.

Рис.11 Разворот понижательного тренда на повышательный после фиксирования ATR локального минимума на графике фьючерса RIM2 (индекс РТС).

Третий вариант представляет собой ситуацию Мin-Мax (минимум-максимум). В этом случае отмечается достижение локального максимума осциллятором, после чего понижательный тренд сменяется повышательным. При этом после смены движения осциллятора выгодно открывать длинную позицию BUY. Данная схема представлена на Рис.12.

Рис.12 Разворот понижательного тренда на повышательный после фиксирования ATR локального максимума на графике фьючерса RIM2 (индекс РТС).

Четвертый вариант демонстрирует схему Мax-Мin (максимум-минимум). В этом случае повышательный тренд сменяется понижательным после того, как осциллятор отметит локальный минимум. Как только осциллятор резко начнет возрастать, выгодно открывать короткую позицию SELL. Данная ситуация отражена на Рис. 13.

Рис.13 Разворот повышательного тренда на понижательный после фиксирования ATR локального минимума на графике фьючерса RIM2 (индекс РТС).

Данные практические примеры говорят о том, что подобные случаи следует отслеживать для выгодного открытия позиций. Хотя с таким мнением согласны не все трейдеры. Некоторые из них считают, что не следует использовать такие экстремальные значения ATR, так как не существует ограничения минимумов и максимумов, поэтому значения могут как расти очень сильно, так и падать практически до нуля. Конечно, экстремальные значения ATR срабатывают не всегда, их нельзя назвать идеальным критерием, впрочем, как и многие другие в техническом анализе. Однако практика подтверждает, что такие факторы не только можно, но и нужно выгодно использовать.

5. Еще одним способом использования данного осциллятора является подстановка его абсолютных значений в расчеты размеров тэйк-профита и стоп-лосса. Стоп-лосс предназначен для ограничения возможных убытков на приемлемом уровне цены. Тейк-профит осуществляет фиксацию полученной прибыли на подходящем уровне цены. Рассмотрим это на примере, отраженном на Рис.14.

На Рис.14 синей линией обозначен пробой линии сопротивления. После этого за 29915 пунктов был приобретен BUY фьючерс SiM2 с тем расчетом, что цена будет расти. Осциллятор в момент покупки показывал значение 36,89 пунктов, для простоты расчетов округляем до 37. Данное значение будет применяться для расчета цен тэйк-профита и стоп-лосса. Согласно правилам трейдинга, значение тэйк-профита превышает значение стоп-лосса в 2-5 раз. Возьмем для расчета стоп-лосса значение осциллятора 37 пунктов, тогда для тэйк-профита применем утроенное значение, т.е. 111 пунктов. Тогда в данном примере стоп-лосс будет: 29915-37=29878 пунктов. Этот параметр на графике отображен красной горизонтальной пунктирной линией. Тейк-профит при этом станет: 29915+111=30126 пунктов. Данный уровень отмечен на графике зеленой пунктирной горизонтальной линией.

Рис.14 Использование значений ATR для расчета уровней тэйк-профита и стоп-лосса на графике фьючерса доллар/рубль (SiM2).

Кроме указанного варианта можно выбрать и другие значения данных уровней. Так для расчета стоп-лосса на практике берут не только одно, но и два значения осциллятора, зафиксированного на момент открытия позиции. Согласно данному примеру это будет 37 или же 74 пунктов. А для расчета уровня теэк-профита можно брать от 3 до 5 значений осциллятора, значит диапазон составит 111-185 пунктов.

Общим правилом определения уровней профита и стопа является следующее: при большем значении осциллятора ATR берутся более высокие значения профита и стопа, а при небольших значениях осциллятора ставятся профит и стоп с более низкими значениями. Иначе говоря: при меньшей волатильности берутся меньшие же значения тэйк-профита и стоп-лосса, а чем выше волатильность, тем выше следует брать и значения тэйк-профита и стоп-лосса.

Однако есть у осциллятора ATR и недостатки. Так его сигналы могут запаздывать, если выбран слишком большой период (стандартный равен 14, устанавливается по умолчанию). При этом на графике видим уже прошедшую волатильность, а не текущую. Однако при помощи снижения периода расчета данная проблема решается.

Популярность осциллятора ATR среди трейдеров объясняется его многофункциональностью.

Данный материал из учебника по техническому анализу: https://www.i-tt.ru/products/uchebnik-po-tehnicheskomu-analizu

Аналитический шпион - онлайн аналитика и торговые сигналы: http://analytic-spy.com/

Софт для трейдеров и инвесторов - http://www.i-tt.ru/

Общий Telegram-чат для вопросов, для трейдеров и инвесторов